معرفی سبدگردانی

مطابق با بند 17 ماده 1 قانون بازار اوراق بهادار مصوب آذر 1384 مجلس شورای اسلامی، سبدگردان عبارت است ازﺷﺨﺺ ﺣﻘﻮﻗﻲ ﻛﻪ در ﻗﺎﻟﺐ ﻗﺮاردادي ﻣﺸﺨﺺ و ﺑﻪ ﻣﻨﻈﻮر ﻛﺴﺐ اﻧﺘﻔﺎع، ﺑـﻪ ﺧﺮﻳﺪ و ﻓﺮوش اوراق ﺑﻬﺎدار ﺑﺮاي ﺳﺮﻣﺎﻳﻪ ﮔﺬار ﻣﻲﭘﺮدازد. همچنین بر اساس بند 33 ماده 1 همین قانون، ﺳﺒﺪ ﻣﺠﻤﻮعه داراﻳﻲﻫﺎي ﻣﺎﻟﻲ اﺳﺖ ﻛﻪ از ﻣﺤﻞ وﺟﻮه ﺳﺮﻣﺎﻳﻪ ﮔﺬاران ﺧﺮﻳﺪاري ﻣﻲ ﺷﻮد. در واقع سبدگردان یکی از انواع واسطههای مالی هستند که به عنوان نماینده سرمایهگذار و به نام سرمایهگذار به سرمایهگذاری در اوراق بهادار مجاز میپردازند که این عمل در قالب مفهوم سبدگردانی اختصاصی به این معناست که برای هر فردی متناسب با ریسکپذیری و موقعیت فرد سرمایهگذاری انجام میشود. سنجش ریسک پذیری سرمایه گذار توسط کارشناس تحلیلگر شرکت با کمک سؤالاتی استاندارد (که قبلا از طرف سازمان بورس اوراق بهادار طراحی گردیده) از شخص سرمایهگذار، وضعیت درآمدی و هزینه وی، هدف شخص از سرمایهگذاری و مواردی از این دست به سطح ریسکپذیری سرمایهگذار میرسد و نتیجه را با سرمایهگذار مطرح میکند. سرمایهگذار مختار است که نتیجه را بپذیرد یا خیر، در نهایت پس از توافق طرفین بر روی نتیجه پرتفوی مناسب سرمایهگذار تشکیل میشود. در شرکت سبدگردان توانا تلاش میشود تا عملیات مدیریت پرتفوی با استفاده از روشهای حرف های و رایج ارزشگذاری و تحلیل بازارهای مالی معتبر به انجام رسد. این شرکت با سابقه ای درخشان در امر سبدگردانی و بکارگیری نرم افزارهای مالی مناسب و افراد خبره، حضور پرقدرت در بازار سرمایه فراهم خواهد کرد. در کلیه تصمیمات مربوط به سرمایهگذاری (اعم از خرید، فروش یا نگهداری اوراق بهادار) توسط شرکت سبدگردان، ابتدا تحلیل اقتصاد و محیط کلان بازار در دستور کار قرار گرفته، سپس با بررسی صنایع منتخب، شرکتهای برگزیده با استفاده از مدلها و روشهای مختلف ارزشیابی انتخاب میگردند. در این راستا بدیهی است شرکت سبدگردان استفاده از بولتنها، آخرین نرمافزارها و یا پیشبینیهای سایر کارشناسان و مشاورین مالی را نیز به طور مستمر مدنظر خود قرار میدهد. به موجب قرارداد منعقده بین شرکتهای سبدگردان و مشتریان، سبدگردان تعهد مینماید که با استفاده از متخصصین حوزههای مالی، سرمایهگذاری و با توجه به سلایق هر یک از مشتریان، ترتیبی اتخاذ نماید تا وجوه موضوع قرارداد را در راستای کسب بازدهی با تقبل ریسکهای منطقی به امر سرمایهگذاری اختصاص دهد.

شرکت سبد گردان توانا به عنوان یک نهاد مالی تخصصی در حوزه سبد گردانی فعالیت می کند این شرکت برنامه ویژه ای برای مدیریت دارایی اشخاص حقیقی با سلایق مختلف دارد

اوراق بهادار قابل معامله در هر یک از بورسها

هر گونه اوراق بهادار ثبت شده نزد سازمان به جز سهام شرکتهای سهامی خاص

سپردههای بانکی تا سقف ۵۰ درصد از ارزش روز داراییهای تحت مدیریت در هر قراداد سبدگردانی

سرمایهگذاری در واحدهای سرمایهگذاری صندوقهای سرمایهگذاری دارای مجوز از سازمان

کارمزد سبدگردانی براساس مقررات و مصوبات سازمان بورس و اوراق بهادار و قرارداد منعقد شده با مشتریان محاسبه میشود کارمزد خدمات سبدگردانی در دو بخش 1. کارمزد مبتنی بر دارایی های سبد (کارمزد ثابت) و 2. کارمزد مبتنی بر عملکرد سبدگردان (بر مبنای درصدی از مازاد بازدهی سبد اختصاصی نسبت به ارقام تعیین شده در قرارداد) اخذ خواهد شد.

کارمزد مدیریت

این کارمزد معمولا برای تامین هزینههای فرآیند سبدگردانی میباشد و مقدار ثابتی میباشد، از این رو کارمزد ثابت هم عنوان میشود. این کارمزد به میزان آورده سرمایهگذار و توافق طرفین بستگی دارد. نرخ آن بین ۱ تا ۲ درصد از خالص ارزش داراییها میباشد که به صورت روزانه محاسبه میشود. برای مثال اگر رقم ۱ درصد بعنوان کارمزد ثابت در نظر بگیریم نحوه محاسبه روزانه این کارمزد به صورت زیر خواهد بود:

کارمزد ثابت روزانه = (۳۶۵ ÷ ۱)× ۱% × (خالص ارزش داراییها در پایان روز)

کارمزد عملکرد

ین کارمزد، کارمزد متغیر هم بیان میشود، به میزان بازدهی کسب شده در پایان قرارداد بستگی دارد. کارمزد عملکرد به منظور ایجاد انگیزه برای کسب بازدهی بالاتر توسط شرکت سبدگردان برای سبد سرمایهگذاری مشتری میباشد. این کارمزد نیز به صورت توافقی بین طرفین تعیین میشود. برای تعیین این کارمزد ابتدا نرخ مبنا مشخص میگردد که معمولا نرخ مبنا برابر با نرخ سود بانکی میباشد. در صورت کسب بازدهی بالاتر از نرخ مبنا، سهمی از مازاد سود کسب شده به شرکت سبدگردان تعلق می گیرد. این کارمزد در پایان قرارداد محاسبه و دریافت میشود.

مزایا

در حالت کلی، مزایای استفاده از خدمات شرکت سبدگردان جهت مدیریت داراییها عبارت است از:

- معافیت از مالیات؛

- حفظ مالکیت دارایی برای سرمایه گذار ؛

بهرهگیری از دانش و تجربه نیروی انسانی متخصص و باسابقه در امر سرمایهگذاری؛

- مدیریت کارآمد و اثربخش در سبد سرمایهگذاری با استفاده از سازوکارهای علمی و بهره گیری از دانش و تجربه نیرو متخصص و خبره و با سابقه؛

- مدیریت ساختاری سبد هر سرمایهگذار متناسب با درجه ریسکپذیری شخص؛

- نظارت دقیق حسابرس، امین و سازمان بورس اوراق بهادار بر عملکرد سبدگردان؛

- نگهداری حساب هر سبد به صورت جداگانه و دسترسی روزانه به عملکرد سبد؛

- امکان نقدشوندگی مطابق با نظر سرمایه گذار؛

کارمزد سبدگردانی

کارمزد سبدگردانی با توجه به آورده مشتری و نوع سرمایه گذاری، در ابتدای قرارداد به صورت توافقی بین طرفین تعیین میشود که در شرکت سبدگردان توانا به صورت پیشفرض کارمزد خدمات سبدگردان بر اساس میزان درصد بازدهی کل سبد که توسط نرم افزار سبدگرداني محاسبه میگردد و به صورت مجموع کارمزدهای ثابت و متغیر که مبتنی بر عملکرد تجمعی پلکانی میباشد در طول دوره یک ساله محاسبه و اخذ میشود. سهم عمده از مازاد بازده ایجاد شده، متعلق به مشتری است و سبدگردان تنها بخش کوچکی از آن را به عنوان پاداش عملکرد مطلوب خویش محاسبه میکند. این امر باعث ایجاد انگیزه در سبدگردان برای کسب بازده بیشتر برای مشتری میشود. کارمزد متغیر سبدگردانی توانا به صورت پیش فرض به صورت پلکانی تجمعی میباشدکه در ادامه به تفصیل این کارمزد توضیح داده می شود. لازم به ذکر است که در صورت تغییر دوره و تعدیل نرخها به نسبت دورة زمانی، استفاده از آنها نیز بلااشکال است.

کارمزد ثابت سبدگردانی:

(1/365)*1درصد از خالص ارزش داراییهای سبد اختصاصی در پایان روز؛

سبدگردان در طی مدت قرارداد یک درصد ارزش سرمایه خود را به عنوان کارمزد ثابت پرداخت میکند. این کارمزد صرف حق الزحمه امین و حسابرس سبدگردانی، نرمافزار سبدگردانی ( جهت امکان مشاهده و گزارش دهی عملکرد سبد به مشتری) و… میشود.

سبدگردان در طی مدت قرارداد یک درصد ارزش سرمایه خود را به عنوان کارمزد ثابت پرداخت میکند. این کارمزد صرف حق الزحمه امین و حسابرس سبدگردانی، نرمافزار سبدگردانی ( جهت امکان مشاهده و گزارش دهی عملکرد سبد به مشتری) و… میشود.

کارمزد متغیرسبدگردانی:

- در صورتی که بازدهی سبد در دورۀ یک ساله تا 20 درصد باشد، سبد در این دوره معاف از کارمزد میشود.

- در صورتی که بازدهی سبد در دورۀ یک ساله بیش از 20 درصد و کمتر یا مساوی 50 درصد باشد، آنگاه کارمزد بشرح زیر محاسبه میشود: خالص آورده سرمایه گذاری در ابتدای دوره یک ساله × )20% × (20%- بازدهی سبد به درصد)( = کارمزد دوره یک ساله

- در صورتی که بازدهی سبد در دورۀ یک ساله بیش از 50 درصد باشد، آنگاه کارمزد بشرح زیر محاسبه میشود:

[)30% × (50% – بازدهی سبد به درصد)( + )20% × (20%- 50%)(] = کارمزد دوره یک ساله

که این کارمزد به صورت خلاصه در دوره یک ساله به شرح جدول زیر می باشد:

- بازدهی سبد از 0 تا 20 % نرخ کارمزد 0 % سهم سبدگردان از اضافه بازدهی سبد؛

- بازدهی سبد از 20 تا 50 % نرخ کارمزد 20 % سهم سبدگردان از اضافه بازدهی سبد؛

- بازدهی سبد از 100 % به بالا نرخ کارمزد 30 % سهم سبدگردان از اضافه بازدهی سبد؛

صورتحساب کارمزد متعلقه را طبق این ماده تهیه کرده و به سرمایهگذار تسلیم یا برای وی ارسال میکند. سرمایهگذار باید ظرف 7 روز کاری از زمان دریافت صورتحساب، نسبت به پرداخت کارمزد از طریق واریز به حساب سبدگردان اقدام کند. در صورت عدم پرداخت طی این مدت، سبدگردان مجاز خواهد بود تا کارمزد خود را از محل وجوه نقد یا اوراق بهادار سرمایهگذار که نزد وی است، برداشت نماید؛ مشروط به اینکه بلافاصله رسید لازم را به سرمایهگذار تسلیم کند.

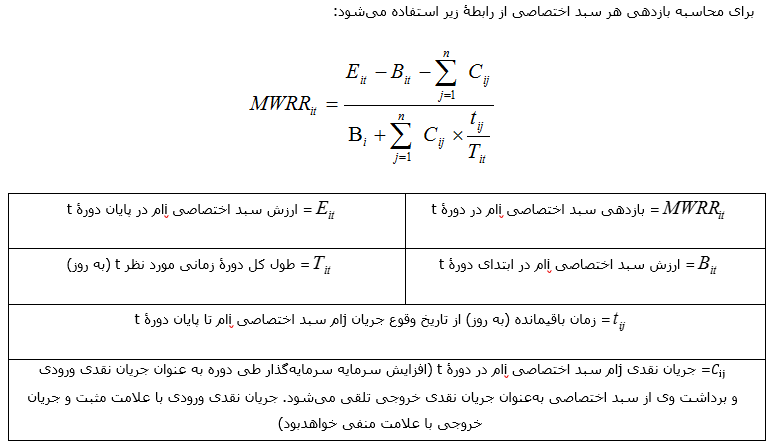

چگونگی محاسبه بازدهی سبد اختصاصی و بازدهی سبدگردان

به منظور ارائهی روشی که بتوان از طریق آن بازدهی سبدهای اختصاصی و همچنین عملکرد سبدگردان را ارزیابی نمود، از دو فرمول شناختهشده جهانی تحت عناوین (الف) نرخ بازدهی پول وزنی (MWRR) و (ب) نرخ بازدهی زمان وزنی (TWRR) استفاده میشود. نرخ بازدهی پول وزنی برای هر سبد اختصاصی محاسبه میشود و به گونهای طراحی شده تا بیانگر بازدهی هر سبد اختصاصی تحت مدیریت سبدگردان باشد. نرخ بازدهی زمان وزنی بیانگر بازدهی کل تمامی داراییهای تحت مدیریت سبدگردان است و نشان میدهد که سبدگردان به طور متوسط تا چه حد در مدیریت سبدهای اختصاصی تحت مدیریت خود، موفق به کسب بازدهی برای سرمایهگذاران شده است. به عبارت دیگر سرمایهگذاران با توجه به بازدهی سبدگردان، میتوانند عملکرد سبدگردان را ارزیابی نموده و در مورد سپردن مدیریت دارایی خود به سبدگردان تصمیمگیری کنند. سبدگردان، بازدهی سبد اختصاصی را به صاحب سبد مربوطه گزارش میکند، در حالیکه موظف است بازدهی سبدگردان را جهت اطلاع عموم در تارنمای خود منتشر کند.

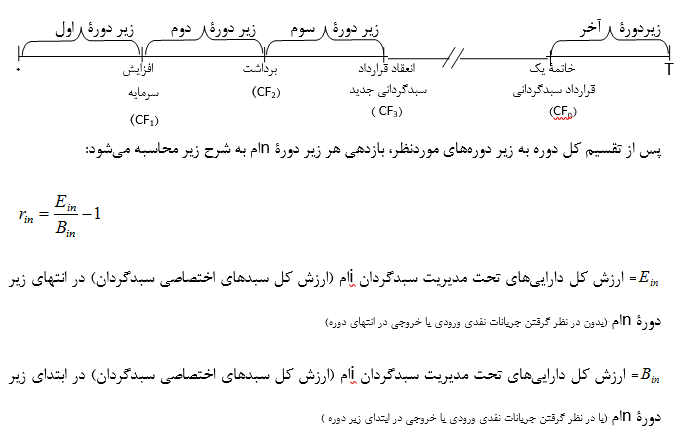

روش محاسبۀ بازدهی سبدگردان

ابتدا کل دورۀ مورد نظر براساس تاریخ وقوع جریانهای نقدی (افزایش سرمایه یا برداشت سرمایهگذار) و تاریخ انعقاد قرارداد جدید سبدگردانی یا تاریخ خاتمه یک قرارداد سبدگردانی به زیر دورههای متعدد تقسیم میشود. بنابراین اگر جریان ورودی و خروجی در n تاریخ مختلف در طول دورۀ موردنظر، به وقوع بپیوندند، در نتیجه کل دوره به 1 + n زیر دوره تقسیم میشود که در آن زیر دورۀ اول از ابتدای دورۀ مورد نظر شروع شده و تا تاریخ وقوع اولین جریان نقدی ادامه مییابد و زیر دورۀ دوم از تاریخ وقوع جریان نقدی اول شروع شده و تا تاریخ جریان نقدی دوم ادامه مییابد و به همین ترتیب جریان نقدی دورۀ آخر از تاریخ وقوع آخرین جریان نقدی شروع شده و تا پایان دورۀ مورد نظر ادامه مییابد.

ابتدا کل دورۀ مورد نظر براساس